Eğilmez'in ‘mahfiegilmez.com'da yayınladığı 'Türk Lirası neden değer kaybetti?' başlıklı yazısı şöyle:

Önce bir durum saptaması yapalım. Dünyada işler 3 ay önceye göre daha olumsuz görünüyor. Beklentilerde bozulma var. Bu bozulma kararları etkiliyor ve dolayısıyla piyasaları da bozuyor.

Aşağıdaki tablo beklenti bozulmasını yansıtıyor (Kaynak: https://tr.tradingview.com/symbols/TVC-DXY/, https://tr.investing.com/rates-bonds/u.s.-10-year-bond-yield, https://www.investing.com/rates-bonds/germany-10-year-bond-yield, https://www.bloomberght.com/)

Dolar Endeksi 2019'un ilk çeyreğinde önemli bir değişim göstermemiş, ABD 10 yıllık tahvil getirisi 2018'de sergilediği çıkışı kaybetmiş, buna karşılık düşecek diye tahmin edilen Brent petrol yükselişe geçmiş, Almanya 10 yıllık tahvillerinin getirisi ise eksiye düşmüş. Bütün bunlar piyasalardaki olumsuz beklentileri net bir biçimde yansıtıyor. Altında görülen yükseliş güvenli liman arayışına işaret ettiğine göre piyasalardaki olumsuz gidişin bir başka göstergesi.

Şimdi de kırılgan beşli tablomuza dönelim ve bakalım bozulan beklentiler bu ülkeleri nasıl etkilemiş? Aşağıdaki tablo kırılgan beşli ülkelerinin para birimlerinin Dolar karşısındaki durumunu gösteriyor (eksi işaret ilgili paranın Dolara karşı değer kaybını gösteriyor.

Kaynak: https://www.bloomberg.com/markets/currencies)

TL, 2018'de bu beşlinin paraları arasında en büyük değer kaybını yaşayan para birimi olmuş. Benzer bir gelişme son 3 gündeki gelişmelerde de ortaya çıkmış, bütün para birimleri Dolara karşı değer kaybederken TL yine ilk sırayı almış.

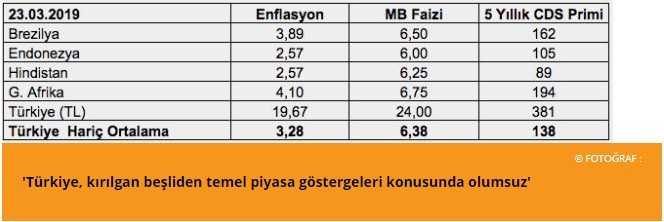

Bu son gelişmedeki olumsuz farklılığın nereden doğduğuna da bakalım

(Kaynak:https://tr.tradingeconomics.com/country-list/inflation-rate, http://www.cbrates.com/, http://www.worldgovernmentbonds.com/cds-historical-data/turkey/5-years/)

Görüleceği gibi Türkiye, kırılgan beşliden temel piyasa göstergeleri konusunda olumsuz ayrışıyor. Enflasyon oranı, Merkez Bankası faizi ve CDS primi açısından Türkiye, grubun zayıf halkası konumunda bulunuyor.

Bunlara ek olarak son dönemde Türkiye'yi daha da olumsuz görünüme sokan bazı gelişmeler oldu.

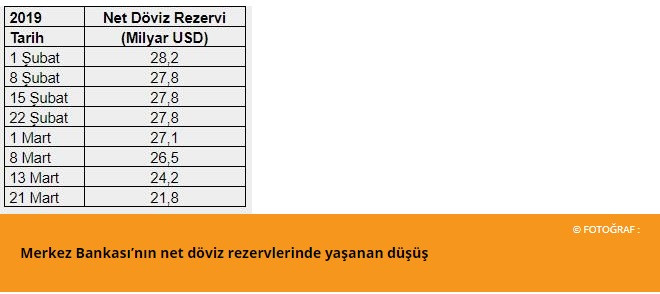

Merkez Bankası'nın net döviz rezervlerinde hızlı bir düşüş yaşandı. Bunu aşağıdaki tablo açık biçimde ortaya koyuyor (Kaynak: https://evds2.tcmb.gov.tr/index.php?/evds/serieMarket)

Özellikle 13 — 21 Mart arasındaki haftada Botaş'ın yüksek miktarlı dış ödemesi Merkez Bankası döviz rezervinde hızlı bir gerileme ortaya çıkarınca yabancılar endişeye kapılarak döviz taleplerini artırdılar. Bu da TL'deki değer kaybını daha da hızlandırdı.

Rusya'dan S 400 savunma sistemleri alımı ve Venezuela altınları meselesinin ABD ile yarattığı sorunlar sürerken Golan tepelerinin aidiyeti konusunda ABD ile karşılıklı ters demeçler verilmesi Türkiye'de risklerin yükselmesini ateşledi. Bunu da riskleri ölçmekte kullandığımız 5 yıllık CDS priminde son bir haftada ortaya çıkan 50 baz puan dolayındaki artıştan görebiliyoruz.

Son olarak Türkiye'nin imkânsız üçleme hipotezini göz ardı ederek hem faizi hem kuru denetlemeye yönelik yaklaşımı da bu gelişmeleri tetikledi. İmkânsız üçleme hipotezine göre; sermaye hareketleri serbestse döviz kurunu ve faizleri aynı anda denetleyemezsiniz. Türkiye'de sermaye hareketleri serbest, yani para istediği gibi ekonomiye girip çıkabiliyor. Görünüşe göre döviz kurları piyasada serbestçe belirleniyor ama gerçekte kurları baskılamak için kamu bankaları aracılığıyla çeşitli müdahaleler yapılıyor. Görünüşe göre faizler piyasada serbestçe belirleniyor ama çeşitli yönlendirmelerle bankalar faizlerini sürekli aşağıya doğru çekiyorlar. Yani görünüm ne olursa olsun sermaye hareketlerinin serbest olduğu ekonomide gerçekte hem döviz kuru hem de faiz oranı denetim altında tutulmaya çalışılıyor. Bu durumda bir noktadan sonra sigortaların atmış olmasına da şaşmamak gerekir.

Ekonomi tarihine geçen ilginç deneylerimiz var: 1994 yılında dalgalı kur rejimindeyken sabit kur rejiminde geçerli olan bir işleme başvurarak devalüasyon yapmıştık, bu dönemde de imkânsız üçleme hipotezinin doğru olup olmadığını test etmiş olduk.